风速打单

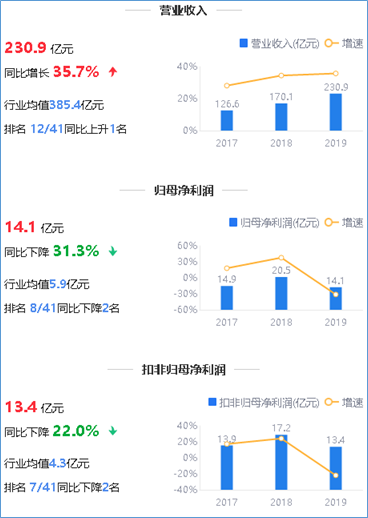

新浪财经新闻深通快递2019年年报显示,报告期内,公司实现营业收入230.89亿元,同比增长35.71%。营业利润为18.53万元,同比下降31.93%。上市公司股东应占净利润为14.88万元,同比下降31.27%。同时,公司将按每10股向全体股东派发1元现金股利(含税),0股分红(含税),不增加公积金的股本。

公司的营业收入并没有增加利润。

根据鹰眼视觉财务报告,在报告期内,公司的营业收入与其母公司的净利润有很大差异。

来源:2019年鹰眼警告其中,2019年深通快递实现营业收入230.89亿元,同比增长35.71%。母亲净利润14.08亿元,同比下降31.27%。同时,公司实现净利润13.43亿元,同比下降21.96%。净利润14.19亿元,同比下降30.83%。

申通快递有限公司是我国最早的民营快递公司之一,已经形成了覆盖面很广的快递服务网络。快递市场以制造业、电子商务和跨境业务为主,发展迅速,行业发展前景广阔。2019年,公司完成业务73.71亿件,同比增长44.19%,市场份额11.60%,市场份额10.08%,市场份额1.52%。

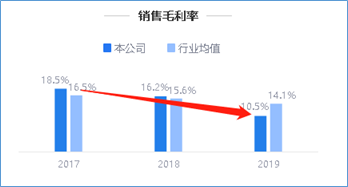

2019年,公司主要行业快递服务行业实现收入229.43亿元,同比增长35.16%。运营成本205.64亿元,同比增长12.01%。毛利率为10.37%,同比下降5.41%。

根据鹰眼早期预警,该公司的毛利率在过去三个时期持续下降。2017年至2019年,申通快递毛利率分别为18.45%、16.24%和10.48%,同比增长率分别为-7.07%、11.99%和-35.45%。

来源:2019年鹰眼警告根据该公司第一季度的报告,第一季度的毛利率为4.88%,比去年同期下降了66.70%,但仍处于下降状态。一季度报告还显示,公司一季度营业收入为35.73亿元,同比下降20.72%,净利润继续下降,达到6000万元,同比下降85.20%。

公司2019年主营业务收入229.43亿元,比2018年增长60.78亿元,增长36.04%。鉴于经营收入是公司的关键业绩指标,且增长率很高,因此收入确认可能存在错报风险,因此收入确认被确认为一项关键审计事项。

应该指出的是,该行业正在高速增长,存在明显的头部聚集效应。根据国家邮政局发布的数据,2019年,全国快递服务企业业务总量635.2亿件,同比增长25.3%。营业收入7497.8亿元,同比增长24.2%,快递行业保持高速增长势头。根据a股上市快递公司披露的业务量数据,今年主要快递公司的业务量增长率明显高于行业平均业务量增长率,二、三线快递公司的竞争力明显减弱。1月至12月,快递和包裹服务品牌集中度指数CR8为82.5,1月至11月上升0.2%,同比上升1.2%。集中度指数反映出市场份额正在加速向主要快递公司集中。

收入和现金流变化的偏离

报告期内,公司营业收入呈现正增长,净现金流量下降。

从财务数据来看,营业收入同比增长35.71%,达到230.89亿元,而经营活动产生的净现金流量为19.76亿元,同比下降6.27亿元,同比下降24.09%。

至于现金流的下降,公司主要解释由于市场竞争加剧,收入的增长低于成本的增长。报告期内,公司销售商品和提供劳务获得现金74.73亿元,同比增长40.14%。商品和服务现金支出同比增长79.25亿元,增长56.54%。

年报显示,报告期内,公司销售费用为1.46亿元,同比增长51.46%。管理成本5.5亿元,同比增长43.07%。财务支出为-6900万元,同比增长38.90%。研发成本1.04亿元,同比增长137.66%。在此期间,费用显著增加,并且增长率大于收入增长率。

此外,随着中转中心直接运营的加快,从2017年下半年开始,申通快递加大了运营平台基础设施建设的力度和速度。虽然平台的支撑能力较过去有了很大提高,但随着2019年增量计划的实施,也给平台的承载能力带来了挑战。该公司每天3500万份订单的产能需求目标将在2019年通过整个网络实现。

年度鹰眼预警还显示,在报告期内,公司的营业收入偏离了净利润和现金流的变化。(文/鹰眼紫吾,上市公司研究所财务报告)

来源:2019年鹰眼警告新浪财经上市公司财务报告鹰眼预警简介:上市公司财务报告鹰眼预警是一个智能化的上市公司财务报告专业分析系统。鹰眼警报汇集了大量权威财务专家,包括会计师事务所和上市公司,从公司业绩增长、收入质量、资本压力和安全、运营效率等多个维度跟踪和解读上市公司的最新财务业绩,并以图形形式显示可能的财务风险点。为金融机构、上市公司、监管机构等提供专业、高效、便捷的上市公司财务风险识别和预警技术解决方案。

鹰眼预警条目:新浪金融应用-市场-鹰眼预警或新浪金融应用自选股票-金融-鹰眼预警