风速打单

在快餐柜产业链中,哪一块肉最美味?来源:站长体育早餐

近日,由于收费问题,丰超智能快递柜台成为舆论领域的热门话题。

自会员服务费宣布后,在五一假期期间,经过短暂的民意稳定后,危机开始出现,并于5月11日左右爆发。从中央媒体到社区委员会,它吸引了来自全国各地的批评。

值得一提的是,上海中央花园甚至给冯超发了一封公开信。据信,冯超目前投入使用的快递柜的日利润率为240%,甚至更高,不能说“经过五年的免费服务,快递柜仍在亏本经营”。中央花园在一份声明中称,通过对社区业主的随机调查,45%的业主要求取消快递柜,37%的业主要求停止使用快递柜,占总数的82%。“根据我们社区业主的反馈要求和观众的民意调查统计结果,行业委员会已于2020年5月8日决定从现在起暂停在社区内使用两个风超智能机柜。

-1月至5月11日,上海中环花园丰超快件柜张贴停止使用快件柜的通知。

冯超与行业委员会陷入了一场激烈的斗争,媒体忙于猜测。冯超和我们有什么关系?

今天,让我们来看看冯超是如何借助资本形成垄断格局的。快递柜行业与上市公司有什么关系?快递柜链会遭受损失吗?如果没有,谁吃了肉?

上市公司跳进火坑

在过去的几年里,越来越多的快递给快递业带来了困难,比如用户不在家或者暂时联系不上,快递行业的“最后一公里”问题随之而来。

2019年,全国快递总量达到635.2亿件,同比增长25.3%,连续两年增长100多亿件。

起初,快递公司的解决方案主要是寻求投资机构的合作,如住宅区附近的超市或营业时间较长的商家。

然而,现在有一个问题。一旦你选择了代理用户,你必须支付1元作为保管费。由于对保管人的信任和这一费用,这不是一个特别紧急的交付,一般用户可以选择要求快递再次交付,而不是支付这一美元。因此,这种情况会持续很长时间。

很快,一家上市公司抓住了这个商机。

与冯超相比,快递早了两年。2013年1月,三台控股(002312)投资6000万元成立子公司“成都我来网络信息技术有限公司”,开展“快递”业务。

2013年11月,三台控股发布配股公告,计划筹资7.5亿元。随着加码快递柜业务的启动,其股价在不到一年半的时间里从4元飙升至40元,市值一度超过400亿元大关。

此后,快易通开始了高频自助融资之旅——2014年6月,通过配售筹集了7.12亿元。2015年1月,29.4亿元通过固定增长方式筹集。2015年11月,通过固定增加额外筹集了28.7亿元。

截至2015年底,快递业务已扩展至79个城市,全年新增34000家门店。在快递业大跃进的背后,披露了一系列亏损数据:2015年亏损3792.8万元;2016年,亏损12.69亿元,同比下降3244.99%。2017年第一季度,损失也接近3000万元。亏损的主要原因是公司的快速周转。2017年,三台控股连续两年亏损。

为了避免退市风险,三台控股在2017年逐步剥离了其快递柜业务。最后,三台引进了一个国家团队,中国邮政资本与浙江怡保(菜鸟的全资子公司)和东亚北辰(复星集团的子公司)联手对快运进行战略投资。交付股份后,中国邮政资本持有快递50%的股份,三台控股持有34%的股份,菜鸟网络和复星集团分别持有10%和6%的股份。

与此同时,快件更名为中国快件,并正式隶属于具有“快件”基因的公司。

2015年6月,峰超科技正式成立。最初由顺丰快递、申通快递、中通快递和大云货运共同投资,为快递终端布局智能集装箱。

眼神交流显示,目前,峰超网络的法定代表人是顺丰集团高级运营官、公司董事长兼总经理徐玉斌。最终受益人及实际控制人为顺丰负责人王伟,持股比例为82.55%。

自2015年以来,丰超科技已经通过四轮融资筹集了超过55亿元。在2018年的最后一轮融资中,冯超的估值已经达到90亿元。5月5日,顺丰控股和三泰控股发布公告:冯超网和中国邮政志迪重组。交易完成后,冯超的估值达到116.2亿元人民币。

同快递一样,冯超的财务数据也不好,2016年亏损2.5亿元,2017年亏损3.85亿元,2018年前5个月亏损2.49亿元,2019年进一步增长至7.81亿元。今年的形势仍然不容乐观,第一季度未经审计的营业收入为3.34亿元,亏损2.45亿元。五年来,冯超的总损失已经超过20亿元。

冯超原在顺丰上市,2017年8月被顺丰剥离上市公司体系,持股比例由原来的15.86%降至15%。减持后,顺丰不再有权提名董事,也不需要合并报表。相反,它将冯超的股权按评估价格计入“待出售金融资产”。

不仅顺丰,其他创始股东也逐渐退出了峰超的股东行列。

2018年6月,即冯超亏损大幅增加后一个月,创始股东申通和大云先后宣布转让冯超全部股份。深通的全资子公司和大云的全资子公司均已将其持有的丰超股份转让给深圳荣威。

在此之前,2017年3月,中通将其持有的丰超股份从19%降至10.36%,然后降至7.75%。截至2018年年中,中通不再是冯超的股东。

2019年12月,包括CDH和普罗斯在内的10家公司相继退出。

2018年5月底,放弃丰巢的中通、大云和申通都被菜鸟收归旗下。中通、大云、童渊、申通、白石快递都参与了菜鸟供应链全资子公司的增资。

视力数据显示,去年12月,冯超的注册资本从约24.5亿英镑变为约11.67亿英镑,大幅下降约52%。

这也是在做一件事。为什么不是三台做的,相反,那些进来晚了进来晚了?

这是在整个快递产业链的后面或与之相关。如果整个行业的崛起没有导致快递公司的快速增长,外行人无疑会成为一个无底洞,通过经营快递柜来吸收资金。

顺丰控股在5月5日发布的“放弃股份公司优先增资权及关联交易”公告中表示,截至今年3月31日,丰超已投资约17.8万个快递柜。其2019年的收入为16.14亿元,但亏损为7.81亿元。

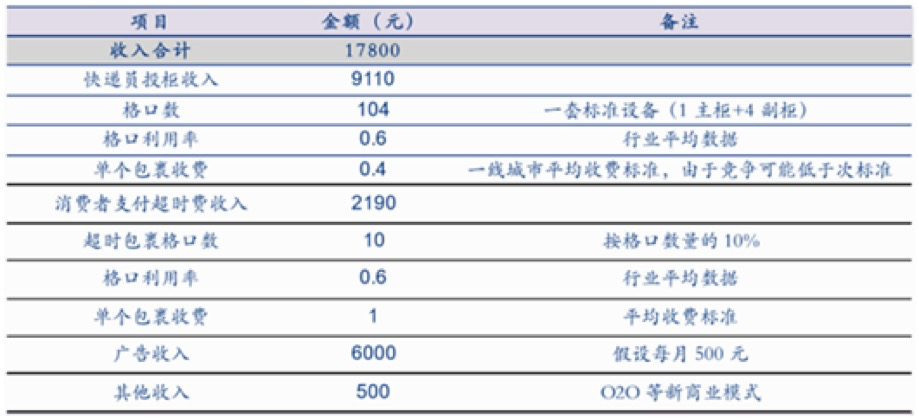

然而,根据安森证券的报告,单套快递柜的年收入总计约为17800元,其中快递贡献9110元,广告贡献6000元,分别占51.2%和33.7%。另外,加班相关收入为2190元,占总收入的12.3%。

由此可以分析,快递柜的收入基本上可以支付租金、电费等运营成本,并有盈余。大部分资金用于购买快递柜。

-7。快餐柜里的肉是最美味的

那么,快餐柜产业链在亏损吗?事实上,它不是。

与冯超的持续亏损相比,有一家公司仅通过销售快递柜上市。

根据智来科技(300771)的上市招股说明书,本公司最大客户深圳丰超科技于2016年、2017年及2018年分别占本公司对丰超科技直接销售的48.95%、57.22%及32.37%。

根据2019年度报告,公司实现收入10.46亿元,同比增长17.68%。上市公司股东应占净利润2.86亿元,同比增长35.25%。

年报还显示,该公司五大客户的总销售额占86.87%,排名第一的不是意外,而是冯超。可以看出,几年过去了,即使在智来科技上市后,它仍然是一家老牌公司。

-2016年8月8日,冯超的大股东顺丰投资智来科技,生产和开发智能快递箱。它在大股东中排名第九。尽管其持股比例仅为3.7%,但不得不说,冯超是该公司的衣食父母。

你看,快递柜正在蓬勃发展,估计也很高。但是我不能做一个生产快递柜!

边肖想知道销售额第二大的2.4亿元是否已经卖给了冯超的竞争对手菜鸟。

5月5日晚,顺丰控股宣布其控股公司深圳丰超网络技术有限公司和中国邮政智迪科技有限公司已开始股权重组。交易完成后,中国邮政置地将成为丰超集团的全资子公司。中国邮政志迪以前经营的快递柜品牌是中国邮政快递。简而言之,冯超和快运将会合并。

冯超和中国快递分别是市场份额最高的快递柜运营商。截至2020年3月31日,丰超已投资约17.8万台快件柜,约占44%。大约25%的中国邮件投递速度很快。收购后,凤超将占69%,基本垄断一、二线城市。

几乎与此同时,峰超快递推出了会员服务。普通用户将在12小时内免费保存该包。加班后0.5元/12小时,不超过3元,节假日不收费。会员用户可以在有效期内无限次数地保存它。

按照目前的价格水平,冯超的价格其实并不高。然而,冯超预计2020年第一季度净亏损2.45亿元。恐怕50美分的会员模式远远不能弥补亏损。

冯超自己的解释是,这次推出的会员制是为了加快发行量,增加每天的可用名额。

但问题是,这种需求创造了多少?许多用户回应说,快递员没有打电话,未经允许就把它放进快递柜里。冯超改变了人们的生活方式,这不仅增加了我们的麻烦,也潜移默化地给我们洗脑。现在我们不得不提醒自己为这种强制要求付出代价。

另一件有趣的事情是,尽管冯超是顺丰的老板王伟所有,但他为更多其他快递公司服务。顺丰的送货基本上是送货上门。很少顺丰的快递会在没有你同意的情况下送到快递柜。更多像童渊和申通这样的公司被使用。

根据各快递公司的年报,2019年中通快递完成121.2亿件业务,大云控股完成100.3亿件业务,童渊快递完成91.15亿件业务,深通快递完成73.71亿件业务,四家快递公司占2019年快递市场的60%。

2019年,顺丰仅完成48.21亿件业务,仅占市场份额的7.59%。就市场份额而言,顺丰控股远不如上述公司。

与市场份额相比,顺丰玩了一个大游戏!

-10。-你能免费赚两个吗?

想赚钱的快递柜台公司没有错,但如果引起公众不满,那就值得反思。

近日,上海市消费者保护委员会也宣布,社会上已经设立了公共快递架,免费临时快递也是一种不错的形式。此外,在流行病期间,快递没有进入社区,并且没有组织递送。

如果快递柜朝着报纸盒的方向发展,成为现代住宅区不可或缺的免费公共设施,这是未来的趋势。围绕冯超收费的争议可能会加速这一进程。

对了,边肖真的很讨厌不直接打电话给冯超~~