被快递箱拖走的上市公司:一年亏损13亿美元,最后变革了“化肥销售”说起三泰控股可能有很多人不知道,说起快递易,你一定不知道。

快件贸易是三泰控股的品牌。 2012年,邮递最后一公里的痛点横倒了快递柜台的项目。

此后,三泰控股公司将该项目视为救命稻草,投入血本,2014年、2015年两次共募集36.52亿元。

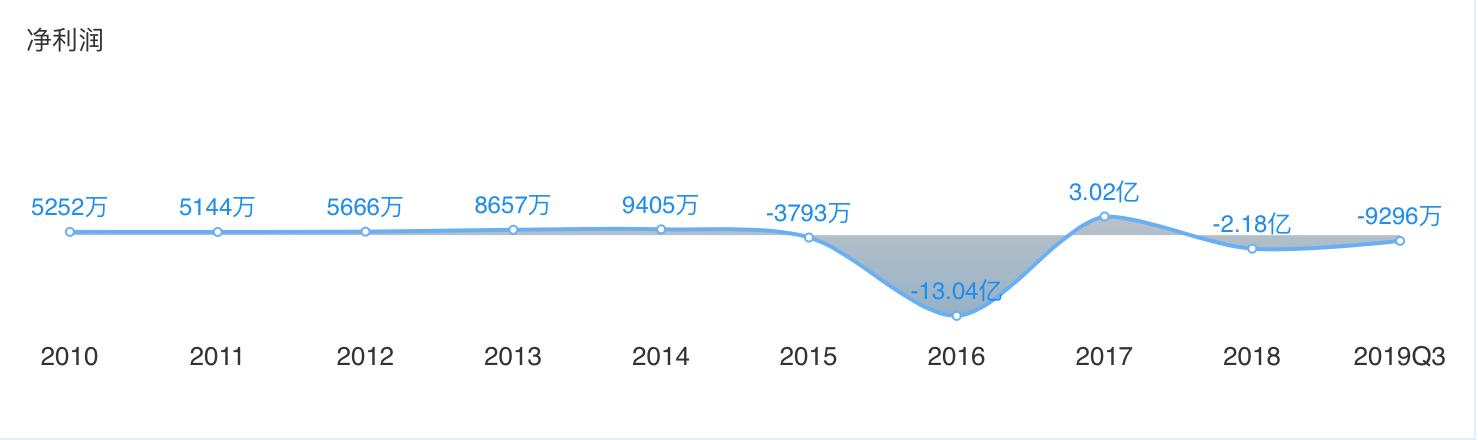

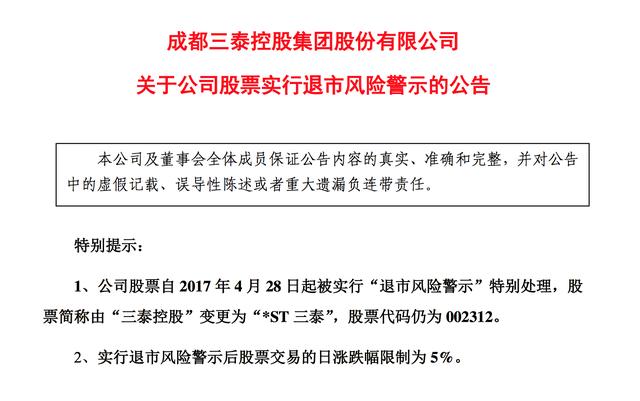

只是,拯救稻草是不会帮助我们的。 宁可推入深渊。 2015年至2017年上半年分别亏损0.38亿元、13.04亿元和1.97亿元,2017年实施了回归市场的风险预警。

日前,三泰控股公司彻底放弃了快递柜台业务,正式宣布改革本营业务。

根据三泰控股《2020—2025年发展战略规划纲要》,未来将专注于发展微细磷酸盐业务,其他无关业务将进行改组和调整,彻底实现战略变革的发展。

从具体规划来看,2020年至2022年,三泰集团以优势产品饲料磷酸盐和工业磷酸盐为中心,将肥料磷酸盐和复合肥料结合起来,特别精细,力争成为全球饲料磷酸盐和工业磷酸盐的头企业。

以前的快递公司卖化肥,中途发生了什么?

超级明星成了韭菜联合收割机

三泰控股成立于1997年,初期的主要产业是金融电子设备和安全业务,如电子收据系统、ATM监控系统、银行数字网络安全监控系统等。

2009年登上a股,2009年上市至2012年,公司每年净利润基本保持在5000万元左右,生活马虎,整体资金状况下滑。

2012年收入6.57亿元,应收账款达4.02亿元,营业现金流也由正转为负: 2009年净流入1734万元,2011年、2012年分别为3600万元、2040万元。

不温不火的经营状况遭遇快递业务繁荣的背景,2012年12月,三泰控股在成都成立了我来的电网信息技术有限公司(以下简称我来),从事以快递业务为载体的24小时自助卫生间服务电网和平台项目。

根据快递贸易项目,三泰从2012年底的低于20亿美元的评价增长到2015年6月的高峰、市场价格为530亿美元的超级巨星。

表面的光实际上蕴藏着巨额的损失。 2015年至2016年,快递易项目损失从1亿6000万元增至5亿11千万元,2017年上半年损失2亿02千万元。

时隔仅3年半,三泰集团股价从最高位下跌了93%,成为近年来下跌幅度最大的超大熊股票之一,被许多散步家喻为尼拉·康拜因。

逃避快递

曾经,三泰控股公司对快递业有雄心,不仅投资快递柜台业务,还投资快递,快递总投资额达到200亿元,超过三泰当时的总市场价格。

理想的丰满、现实的骨感、快递这一网络创新产品未能实现短期业绩,给三泰控股带来巨大压力。

在重压下,2017年8月,三泰控股公司完成了原全资子公司我来的重大资产重组,引进了中邮资本、车站宝网和亚东北辰战略投资者,将项目改名为中邮智配。

我来的股票50%转让给中邮资本,投资收益7.13亿元,三泰控股在2017年盈馀。 值得注意的是,三泰控股仍然是快递的重要股东,持股34%。

尽管如此,公司业绩仍然不佳,2018年财务报告显示,年收入7.16亿元,归上市公司股东纯利润-2.1亿元,2019年第三季度也持续亏损9296万元。

为了转变局面,三泰控股必须寻找变革之路。

三泰控股公司于6月3日晚宣布,公司将支付现金购买李家权、龙蟒集团拥有的龙蟒大地股份100%,交易金额为36.75亿元。

龙蟒大地主要从事磷酸一铵、磷酸氢钙等磷酸盐产品和各种复合肥产品的生产销售,通过农业技术小院提供正确的农业技术服务。 这意味着三泰控股进军现代农业行业。

交易对象龙蟒集团和李家权向三泰持股公司约定。 扣除龙蟒大地2019年度、2020年度和2021年度实现的非典型损益,归属母公司股东的纯利润分别为3亿元、3.78亿元和4.8亿元。

公开数据显示,自2016年以来,国内供方改革和国际磷肥生产能力增长落后,我国化肥和磷制品行业景气程度上升。 2017-2018年,龙蟒实现营业收入25.49亿元和33.17亿元,纯利润5720.71万元和2.86亿元。

从这次收购三泰控股公司以及最近公布的未来发展战略来看,大致可以断定放弃了快递最后100米痛点的变革。

快递的未来

快递的损失并不孤独。 公开数据显示,2016年丰巢亏损2.5亿元,2017年亏损3.85亿元。 截至2018年5月31日,丰巢科技资产总额63.11亿元,负债总额17.32亿元,5个月营业收入2.88亿元,继续亏损2.49亿元。

普遍赤字的智能快递柜台企业,商业模式还没有流通,也招致快递员和用户的不满。 丰巢被怀疑因悬赏而多次被送往热搜。

12月初,丰巢智能盘运营主体深圳市丰巢科技有限公司发生注册资本变动,从24.5亿元减至11.7亿元。 根据企划调查,包括鼎晖、普罗斯等10家公司在内的股东已经退出丰巢,在共同发起人名单上只剩下顺丰。

丰巢方面回答说,注册资本变更类公司的经营发展需要设立新的主体和组织,应对相关调整,新的主体名称是丰巢网络。

据媒体分析,成立了独立公司,专门经营物联网业务,成为to B的供应商。 也许是丰巢企图实现自负盈亏的尝试。

只是,现在还没有准备独立成长。

作为2016年损失最严重的一年,三泰控股公司在年报中这样分析了损失的原因

1、为扩大对自己社区生活服务的宣传,在占用部分广告资源的同时,探索了快递社区新的媒体运营模式,预约了部分广告资源,导致广告收入减少

2、为了加剧市场竞争,增强用户的毅力,快递在快递业务方面实施了优惠营销战略,收入相应减少

3、网站规模大,设备整体折旧和运营费用增加,营业成本和费用比上年同期大幅上升。

以上三点是造成三泰控股损失的原因,也是其他快递柜台企业的通病。

作为重要资产的快递柜的设备成本很高。 在住宅区、办公楼、学校等处设置橱柜,支出入场费和租金,橱柜日常维护等费用需要持续支出,扩大橱柜,迅速占领市场,是理所当然的投资。 据悉,重新经营“快递柜台”这项重要资产的行业,智能快递柜台的年运费成本将达到10万元。

相比之下,在利益方面,似乎没有找到有效的利益模式。 除了向快递公司征收注册费、为用户提供邮递服务的比较直接的收入方式外,例如销售广告网站、开设丰巢优惠商店街、销售食品、美容、家具等商品的多种收益方式也没有什么效果。

快递柜台企业也梦想通过比例效应降低成本。 2013年报,三泰控股阐述了当时的战略构想

快递柜作为物流配送的终端和高效的线下入口,是典型的网络运营服务,需要快速扩展以实现规模效应。 形成规模优势后,站点扩展难度大幅度降低,扩展速度加快,谈判能力显着提高,运营成本也快速抵消,O2O线形成综合民间服务平台,不仅能满足社区居民对快速一站式服务的需求

但是,现在幻想也不止是说服幻想和韭菜,当时的情况也许还不清楚。

国家邮局最近发布的报告显示,2018年前三季度,中国主要企业设立了25万套智能快递柜台。 报告显示,截至2020年,全国智能快递柜已达75万人,市场规模约为300亿元。

市场越来越大,如何找到收益的新思路来挽救快递箱子,越来越迫切。