“投资者服务”吴微

“双十一”不久,“双十二”到来,电商板块开始运作,为电商提供物流服务的快递公司,股价趋势分化。 快递公司股价趋势的分化,可能会推动与他们不同的战略计划,导致公司最近的报告期、利润表现不同。

随着电商发展红利的消退,快递公司经历了快速扩张、同质化竞争后,开始寻求新业绩的亮点。 随着电子商品的下跌,送货服务陷入乡镇的韵达股份( 002120.SZ )当然也有模仿顺丰控股( 002352.SZ )的配置,配置自营网站,提高服务质量的申通送货( 002468.SZ ),为了降低经营成本,缩小战线 快递公司经营战略的变化促进了快递行业差异化竞争结构的形成。

成本增加利润率下降

快递企业的许多经营战略中,韵达和申通确实是激进的两种。 前者按照电商下跌的步伐,使快递服务迅速下跌到乡镇,后者对标准顺丰,推进“直营、加入网店”战略,加快转播效率,提高服务质量。 在不同的战略推进下,韵达、申通各取得了一定的成果,但过激的战略提高了韵达、申通的运营成本,他们在收入同时增加的情况下,利润下降了。

截至2019年前三季度,韵达股营业收入比去年同期增加162.26%,纯利润比去年同期减少1.29%,申通快递利润下降更为显着,2019年前三季度,申通快递营业收入同比增加41.01%,纯利润同比减少31.35%。 过激的变革战略明显提高了公司自身的运营成本,压迫了收益率。

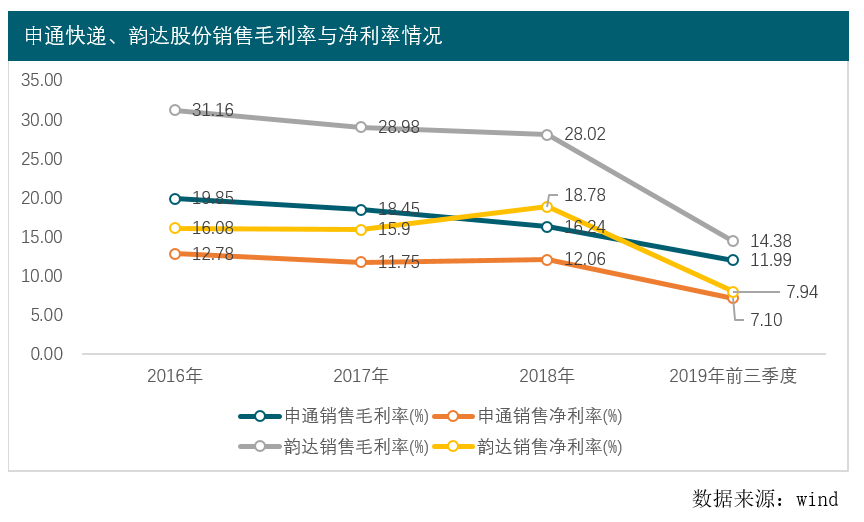

公开资料显示,截至2019年第三季度,申通和韵达的销售总利润率和销售总利润率均有明显下降。 与2018年底的数据相比,申通快递的销售总利润率下降了4.25个百分点,下降了约3成,销售总利润率下降了4.96个百分点,下降了4成以上的韵达股的销售总利润率下降了13.64个百分点,下降了近5成,销售总利润率下降了10.84个百分点,下降了近6成。

无论韵达股份服务下跌还是申通快递直接转播,都是寻找业务新亮点,避免与其他快递企业过度同质化竞争的重要战略。 申通、韵达战略部署的成败,也关系到申通、韵达公司未来长期发展的前景。 这是在申通、韵达未完成战略计划之前,短期内无法通过优化运营有效控制成本来提高公司的利润率。 由此可见,最近的申通、韵达除了提高快递服务外,短时间内没有提高公司利润率的手段,申通、韵达利润率将继续受到压迫。 相关信息显示,目前许多快递公司计划提高服务价格,韵达股票也在其中。

针对公司利润率下降等问题,“投资者服务”还咨询了申通快递公司的秘书。 对方表示,公司将来通过实施自动化和智能化,推动公司降低本插件,合理管理公司费用支出,提高公司整体利润率水平。

战略扩张投入导致现金流量的增加

与韵达股份自营、加盟的快递服务下沉战略不同,申通快递近年来一直在推进“直营、网店加盟”,实现提高公司快递转播效率、提高快递服务质量的战略。 申通快递在“直接转播、加盟网店”的战略指导下,近年来以收购、新建的方式在全国设立了中转中心,申通快递近年来投入固定资产很大。 申通快递财务数据显示,截至2017年底,申通快递固定资产仅为12.95亿元,2019年第三季度申通快递固定资产已达27.76亿元,不到两年就上升了一倍多。

截至目前,申通快递中继中心配置尚未完成,资料显示,截至2019年上半年,申通快递中继中心自营率仅为88.24%的中继中心配置表明,申通快递中继中心主要集中在中东地区,西北和东北中继中心分布较少 值得注意的是,随着大城市电商需求饱和,各大手电商平台开始配置三四线城市,攻占了下沉市场。 以韵达为代表的快递企业也随着电商下跌的步伐,快递服务会使市场下跌。 申通快递事务局在回答“投资者服务”调查时,表示公司会以阶段性的配置使市场下跌。 这意味着申通快递现有中继中心的配置,申通快递仍需要扩大或新增西北和东北的中继中心,以满足电商沉降市场爆炸引起的快递沉降服务增加。

大量中转中心的布局使申通快递现金流转为固定资产,使申通快递产生了一定的现金流压力。 资料显示,截至2019年第三季度,申通快递货币资金27.03亿元,同时申通快递短期贷款12.69亿元,应付账款16.09亿元,申通快递货币资金不能复盖短期贷款和应付账款。 韵达股在推进服务下跌过程中,现金流动情况也与申通快递类似,货币资金无法复盖短期贷款和应付账款。

现金流紧张必然影响申通、韵达战略布局。 当然,申通和韵达已经布局,截止到2018年底申通快递将发行20亿元债券以补充流动资金,偿还金融机构的债务,目前债券发行方案已得到有关部门的认可。 韵达股票最近也完成了3亿元短期融资券的发行。

百亿解禁股价的受压

申通快递和韵达股在发展战略上的配置点不同,但到2019年底股价面临同样的压力。 根据资料,申通快递和韵达的股票在2016年12月成功出借,他们增发的股票今年12月解禁。

资料显示,申通快递占公司总股东78.33%的11.99亿限售股,2019年12月27日解禁的韵达股占公司总资本74.12%的16.50亿限售股,将于2019年12月24日解禁。 从解禁股东来看,解禁韵达股份的股东主要是控股股东,借用韵达股份前的韵达股东申通快递被解禁的股东,除控股股东和申通快递租借股份的股东外,还有在借贷时购买48亿元的增发的机构。 因此,不管是申通快递还是韵达,解禁的巨额股票中,拥有很多机构。

也许是受解禁压力的影响,申通、韵达今年来利润表现可能不佳,申通和韵达近年来发展战略有明显差异,但今年他们公司的股价动向惊人地相似。 Wind数据库显示,申通快递股价年初上涨,但7月份申通快递发布的半年报利润差导致股价开始下跌,到12月初申通快递股价比7月份最高时下跌近4成。 韵达股票的股价动向也基本相同,股价在8月末结束上升趋势,开始动摇下跌。 截至12月初,韵达股票股价比8月份最高时下跌约20%。 与申通快递和韵达股票的股价下跌幅度不同,或者他们的利润下跌幅度不同有关。

利润下跌,股价压迫,申通快递和韵达股的经营战略不同,但他们一定经历了战略发展中的阵痛期。 随着电商发展红利的消退,快递业已进入库存市场竞争阶段,行业洗牌加快。 申通和韵达不同的战略计划无疑是寻找各自新业绩的亮点,避免与其他快递企业过度同质化竞争的措施。 申通和韵达在完成战略计划过程中,短期成本上升,利润下降是不可避免的。 但是,随着他们的战略配置的推进,运营成本可以通过各种手段进行最优化,当时申通达韵,利润爆发。 (投资者服务产品)